ㆍ금감원, 3년간 피해자 유형 분석…저신용자·50대 가장 취약

ㆍ현금인출책 활동 위축되는 겨울철엔 소액 이체 ‘메신저피싱’

#1. 30대 직장인 A씨는 지난해 7월 검찰청 수사관에게서 “수사에 협조하기 위해 자금을 이체하라”는 말을 듣고 ‘금융감독원 팀장’의 계좌에 수억원을 입금했다. 사칭형 보이스피싱의 전형적인 사례이다.

#2. 50대 자영업자 B씨는 한 저축은행 직원에게 “저금리 대환대출이 가능하다”는 전화를 받고 기존 대출을 상환하려 수천만원을 안내대로 입금했다. 하지만 이는 유령회사였다. 대출빙자형 보이스피싱을 당한 것이다.

최근 3년여간 보이스피싱 피해자 10명 중 8명은 이 같은 대출빙자형 보이스피싱을 당한 것으로 나타났다. 특히 연령별로는 50대가 가장 취약했다. 사칭형 보이스피싱은 비중은 낮은 반면 고신용자들이 당하는 경우가 많았다.

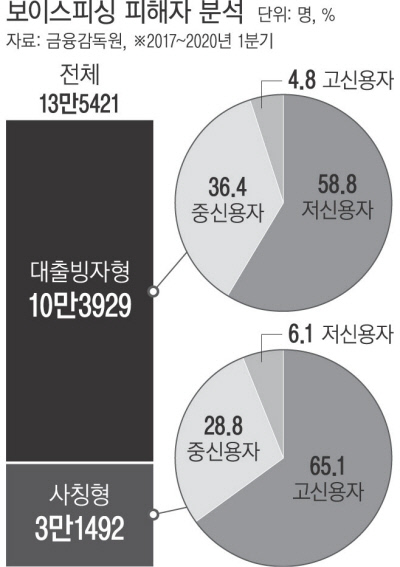

금감원은 2017년부터 올해 1분기까지 보이스피싱 피해자 13만5421명의 피해 유형을 분석한 결과를 10일 내놨다. 대출빙자형은 저금리로 대출을 해주겠다고 속이는 방식이며, 사칭형은 공공·금융기관이나 지인을 사칭해 피해자의 입금을 유도하는 식이다.

전체 피해자 중 76.7%인 10만3929명은 대출빙자형 피해를 당했다. 연령별로는 자금수요가 많은 50대 피해자가 32.9%로 가장 많았고, 40대(31.4%)도 주 피해의 대상이 됐다. 대출빙자형은 저금리 대출이 막힌 이들이 쉽게 걸려들었다. 피해자 중 58.8%는 현재 10단계 신용등급 중 하위 등급(7~10등급)에 해당하는 저신용자였다.

사칭형은 전체 보이스피싱 피해자 중 23.3%인 3만1492명이 당했다. 50대(32.0%) 피해자가 가장 많았고 60대(24.3%)가 뒤를 이었다. 20대(12.3%)와 30대(12.1%)의 비중도 컸다. 사칭형 피해자는 1~3등급 고신용자 비율이 65.1%에 달했다. 경제력이 있는 이들이 표적이 되는 것으로 해석할 수 있다.

보이스피싱 피해자들의 신규 대출처도 유형별로 차이가 났다. 보이스피싱 피해자들이 피해 이후 3일 이내에 신규 대출한 금액은 2893억원으로, 금감원은 이 금액이 대부분 사기범에게 뺏겼거나 뺏긴 금액을 메우는 데 쓰인 것으로 추정하고 있다. 대출빙자형 피해자들은 피해 후 3일 이내에 주로 카드사(29.1%)나 저축은행(23.4%)에서 대출을 받았다. 반면 당장 급전이 필요하지 않았는데도 피해를 입은 사칭형 피해자들은 주로 은행(32.2%)에서 대출을 받았다.

특히 매해 4분기에는 가족·친구 등 지인을 사칭한 메신저피싱이 기승을 부리는 것으로도 나타났다. 금감원 관계자는 “사기범 입장에서 현금화가 마지막 단계인데 추운 겨울에는 현금자동입출금기(ATM) 인출책 등의 활동이 아무래도 움츠러들어 간편하게 소액이체가 가능한 메신저 피싱이 많아지는 것으로 추정한다”고 말했다.

금감원은 이 같은 피해 추세를 향후 보이스피싱 예방 대책을 수립하는 데 활용하기로 했다.

금감원 관계자는 “40·50대에게 주로 대출빙자형 예방 교육을 진행하고, 카드사에서 거액이 인출됐을 때 보이스피싱을 의심해 자금흐름을 추적할 수 있을 것”이라고 설명했다.

'돈이 굴러간다 > 금감원' 카테고리의 다른 글

| [8월13일]은행, 상반기 당기순이익 1조5000억 감소 (0) | 2020.08.30 |

|---|---|

| [주간경향]금감원 분조위의 ‘가지 않은 길’ (0) | 2020.08.13 |

| [7월28일]라임 투자금 전액 반환 여부, 한 달 뒤 판가름 (0) | 2020.08.08 |

| [7월23일]옵티머스 펀드 98%는 ‘사모사채’였다…김재현 대표는 ‘횡령’…파생상품 투자 (0) | 2020.08.08 |

| [7월16일]비번 무단 도용 우리은행…금감원 “과태료 의결” (0) | 2020.08.08 |